一分鐘精華摘要

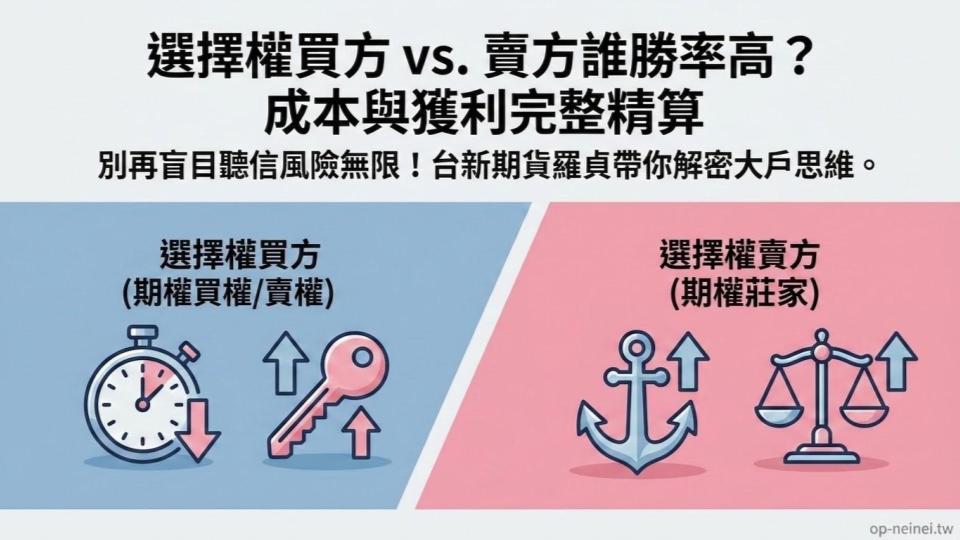

選擇權交易中,買方(付權利金)與賣方(收權利金、押保證金)具備完全相反的損益特性。買方優勢在於風險有限(最大損失就是權利金),但需要行情大噴發才能賺錢,勝率較低;賣方優勢在於只要行情沒超出預期就能穩賺保費,勝率極高,但面臨風險巨大的特性。上班族進場前,必須搞懂買方權利金與賣方保證金的計算公式,才能做出最適合自己資金分配的決策。

「羅貞,大家都說選擇權買方幾千塊就能玩,賠也頂多賠掉權利金,為什麼還有人要去當風險無限的賣方啊?當賣方的人是不是頭腦壞掉了?」

在台新期貨的第一線,這是我最常聽到新手客戶問我的問題。很多教科書或網路文章,一講到選擇權賣方,就會用「風險無限、獲利有限」這八個字來嚇唬人,導致許多上班族進場只敢一味地死守買方。

但你有沒有想過一個邏輯:如果當賣方真的那麼笨,那市場上那些資金雄厚的外資、自營商等大戶,為什麼每個月都要去當賣方?今天這篇文章,羅貞就幫你把「買方」與「賣方」的底牌攤開來精算,用最白話的邏輯,告訴你選擇權的秘密!

買方 vs. 賣方:一張圖表看懂核心差異

在選邊站之前,我們必須先釐清這兩個角色在市場上扮演的對立關係。我幫大家整理好最全面的損益與成本結構對比:

| 比較項目 | 選擇權買方 (Buyer) | 選擇權賣方 (Seller) | 白話比喻 |

|---|---|---|---|

| 扮演角色 | 買保險的消費者(要保人) | 開保險公司的老闆(承擔義務者) | 兩者是硬幣的正反面,屬於純粹的履約權利與義務對立。 |

| 交易成本 | 支出固定的「權利金」(保費) | 收入「權利金」,但進場需押「原始保證金」 | 賣方在進場時,必須向交易所展示足以承擔履約理賠的資金實力。 |

| 最大獲利 | 理論上無限(行情噴越大增長越多) | 賺取固定的「權利金」(保費收入) | 買方追求的是大波動的權益爆發,賣方追求的是像收利息一樣穩定。 |

| 最大風險 | 有限(最慘就是進場權利金歸零) | 巨大(若行情暴走需承擔履約理賠) | 買方虧損有底線,賣方在實戰中則需要具備極其嚴格的停損紀律。 |

| 歷史勝率 | 相對較低(大約 20% ~ 30%) | 相對極高(大約 70% ~ 80%) | 市場在常態下,多數時間皆處於區間震盪。 |

所以說,買方與賣方的關係,就像是「買保險的客戶」與「承擔風險的保險公司」。

買方雖然虧損有底線,但市場必須在特定時間內發生足夠大的波動(觸發履約條件),買方才能獲得顯著的權益增長;相反地,賣方扮演的是收取保費的保險公司角色,只要市場維持在常態的波動範圍內、「沒漲過頭」或「沒跌破防線」,甚至天天「原地盤整」,隨著時間消逝,賣方都能穩穩賺取合約因時間流逝而遞減的時間價值(保費收入)。

如果你連買權(Call)與賣權(Put)的基本規格都還不太熟悉,記得先看看:台指選擇權新手教學:從規格到一點多少錢白話入門。

成本精算:交易一口到底要花多少錢?

既然買賣方的規則不同,進場時下單軟體扣除的資金算法也完全不一樣。

1. 買方成本:純粹付「權利金」

買方的計算非常直覺。假設你買進一口報價 40 點的週選擇權買權(Buy Call):

- 計算公式:點數 × 50 元(選擇權契約乘數)

- 你需要付的錢:40 × 50 = 新台幣 2,000 元。

進場後,你不需要背負任何被追繳的壓力,最壞的結果就是這 2,000 元變不見,非常適合資金有限的小資族。

2. 賣方成本:複雜的「保證金制度」

賣方因為是扮演「保險公司」,你進場不是付錢,而是先「把別人的保費(權利金)收入口袋」,但因為你承擔了未來的理賠責任,期交所強制規定你必須押一筆「賣方保證金」。

賣方保證金的計算公式比較複雜,主要分為「價內」與「價外」的公式,並且會隨著大盤點數與波動度由期交所隨時調整:

- 公式概念:權利金市值 + Max(期貨原始保證金 – 價外值, 期貨維持保證金)

- 白話翻譯:現在台股大盤高達四萬多點,目前做一口單邊選擇權賣方(例如 Sell Call 或 Sell Put),戶頭裡通常需要準備 新台幣 5 萬到 9 萬元左右 的保證金。保證金足夠,系統才會讓你下單。

實戰叮嚀:賣方的保證金跟期貨一樣,也有『原始保證金』與『維持保證金』。如果行情不幸大幅逆風,導致你的保證金維持率不足,賣方一樣會收到追繳通知,甚至面臨強制平倉!因此,做賣方的人絕對不是頭腦壞掉,而是他們具備極高的『風控紀律』,並且懂得不把槓桿開滿。

關鍵對決:誰才是真正的贏家?

既然買方風險有限、賣方風險巨大,為什麼大戶還是熱愛做賣方?這就要提到市場的兩大隱形殺手:「勝率」與「時間價值」。

殺手一:行情多數的時間都在盤整

如果大漲或大跌,買方會賺翻(稱為買方市場)。但聰明的你應該也會發現,台股大盤往往都在「區間盤整」。

在盤整的行情裡,買方的權利金會天天像冰塊一樣融化,而這些融化掉的權利金,全部都會變成賣方的利潤。

不過有趣的是,自從Covid之後,股市就非常熱,甚至在AI熱潮之後變成漲勢比跌勢還兇的情況,所以現在的情況跟以往可能也不太一樣囉,並不是常常盤整,而是一路往上衝,所以歷史統計是一回事,大家還是要注意當下的行情走勢與資金控管!

殺手二:時間價值(Theta)天天站在賣方這一邊

選擇權是有到期日的。隨著日子一天天過去,合約到期的壓力越來越大,選擇權的價值就會逐漸遞減。

- 買方:天天在流失時間價值,時間是你的敵人。

- 賣方:天天在賺取流失的時間價值,時間是你的好朋友。只要合約到期時行情沒有突破你的防線,你收到的權利金就百分之百落袋為安。

想知道每週三結算日當天,時間價值是如何在最後半小時瞬間歸零的嗎?請參考:台指選擇權結算日是哪天?週選規則與最終結算價計算方式。

結論

選擇權買方與賣方沒有絕對的優劣,這完全取決於你當下的「資金水位」與「對行情的看法」。

- 如果你資金較小、預期接下來一週會有驚天動地的大行情,那麼選擇 買方 用小資金去博取高槓桿回報,是最聰明的做法。

- 如果你資金充裕、個性穩健,且研判大盤短期內只會在某個區間內上下震盪,那麼選擇 賣方 像保險公司一樣穩定收取保費,會是勝率極高的投資策略。

不論你最後決定站在哪一邊,最重要的是搞懂成本的計算與風險的承受底線。